前回の記事で、社会福祉法人の3つの計算書類の「違い」を整理しました。今回はその中で一番よく出題される、貸借対照表だけを取り上げます。

簿記の教科書のような細かさは必要ありません。国家試験の選択肢を8割は理解できるようになる、そこまでの深さで見ていきましょう。ゴールは「何が、どこに、なぜ書かれるのか」がわかることです。

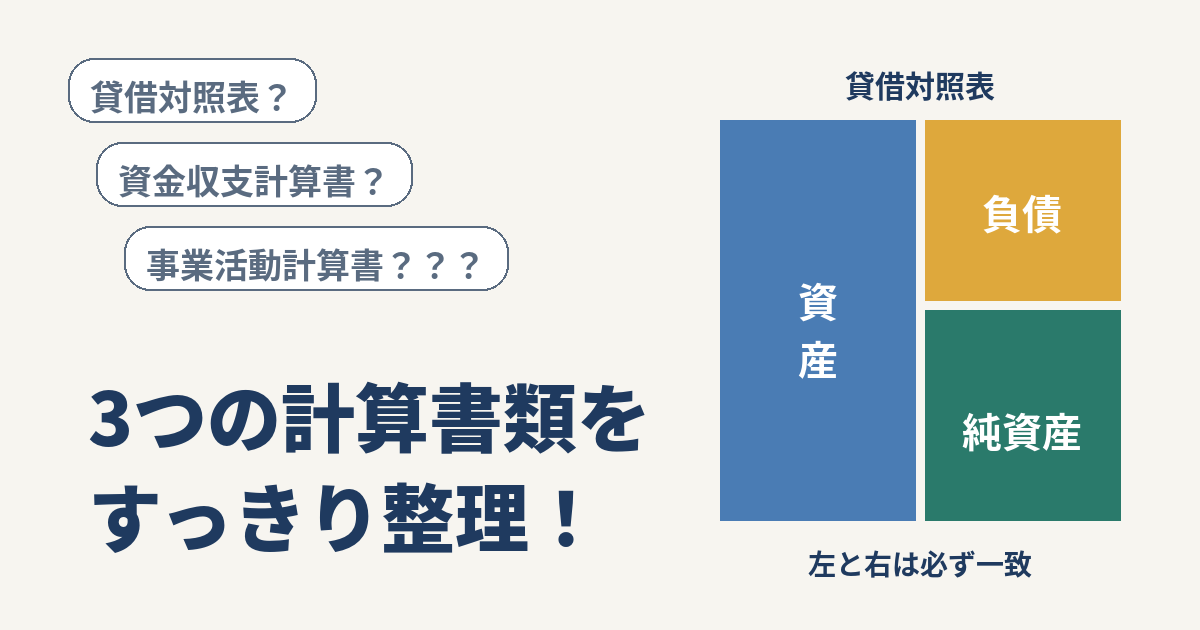

まず全体像:右は「どう集めたか」、左は「今どんな姿か」

復習です。貸借対照表は、会計年度末という一時点における法人の財務状況を明らかにする計算書類です。左側(借方)に資産、右側(貸方)に負債と純資産を書き、左右の合計は必ず一致します。「かりかた」の「り」は左にはらう、「かしかた」の「し」は右にはらう、でしたね。

今回はもう一歩だけ進みます。実はこの左右には、ちゃんと意味があるんです。

貸借対照表は、このような形で資産の現在の姿を表します。

まず右側は、法人がお金を「どうやって集めたか」を表しています。

お金を用意する方法は2つしかありません。

①借りて集めたのか(負債)

②貯めたか、返さなくていい形で用意したか(純資産)

左側は、その集めたお金が「今どんな姿になっているか」を表しています。

現金のまま持っているのか、それとも土地や建物、車などに姿を変えたのか。

同じお金を「集め方」と「使われ方」の両面から見ているのですから、

左右が一致するのは当たり前です。そう考えると、バランスシートと呼ばれているのも納得ですね。

さて過去問

「借方(左側)は資金使途を示す」

少し補足しながら言い換えると

「左側の借方(かりかた)には、資金を何に使ったのかを示すていますか」という問いです

はい、左側には資金を何に使ったのか(現金のまま?車に使った、土地に使った等)を記載しますから

正しい文章ということになりますね。

この言い回し、そのまま覚えておきたいですね。

左側(資産の部):流動と固定の分かれ目は「1年」

もう少し詳しくみてみましょう。

左側の資産の部は、さらに流動資産と固定資産に分かれます。

流動資産なのか固定資産なのか分かれ目は、

おおむね「1年以内かどうか」です。

現金・預金や、介護報酬などの入金待ちのお金(事業未収金)のように、

1年以内に現金になるものが流動資産で

土地、建物、車両のように、長く使い続けるものが固定資産です。

「土地や建物は流動資産である」というひっかけが出題済みなのは、前回お伝えしたとおりです。

土地や建物は、売ってすぐ現金にするために持っているものではありませんよね。

法人が事業のために長く使うものですので固定資産です。

もうひとつ、社会福祉法人ならではの言葉を紹介しておきます。

「基本財産」です。施設の土地や建物のように、社会福祉事業を行うために欠かせない財産は、定款に定めたうえで、固定資産の中でも「基本財産」として区分されます。日々お財布の中でこまごま動く現金のようなものではなく、法人の土台となる財産、というイメージで頭に入れておいてください。

右側(負債の部・純資産の部):返すのか、返さなくていいのか

右側は上から、負債の部、純資産の部の順に並びます。

(先ほどと同じ図です)

まずは右上の負債から。

負債は、返済義務のある財源です。そして負債にも「1年基準」があります。

1年以内に返す短期借入金や、支払い待ちの事業未払金などが流動負債。

返済が1年を超える長期借入金などが固定負債です。

左側と同じ物差しです。

次に右下の純資産です。

こちらは、返済義務のない財源です。

計算上は、資産から負債を引いた残りが純資産になります。

仮に法人の全財産を現金に換えて、借りているものを全部返したら、

手元に残るのはいくらか。それが純資産です。

こちらは実際に出題された文章です

「負債とは返済義務のない財源である」×

「純資産は借方(左側)に計上される」×

負債は返済義務があり

純資産は右側に計上され返済義務なし、です。

解けるようになりましたか。

「事業活動計算書はフロー、貸借対照表はストック」

もうひとつ、過去問で使われた切り口を紹介します。

「事業活動計算書はフロー、貸借対照表はストック」という言い方です。

フローは1年間の「流れ」、ストックは一時点の「蓄え」です。

お金の1年間の流れをみるのがフローで

今資産がいくらあるか、またその内容をみるのがストックですから

この文章自体は正しいということになります。

ここでいう「フロー」は「流動」という意味ではありません。

「流動」というのは「1年以内に現金になるお金か」という意味で使っています。

「固定的な資産」ではなく「流動的な資産だ」という意味です。

漢字につられて「流動=流れ=事業活動計算書?」と連想すると

ひっかけ問題の思うつぼです。

貸借対照表は今あるストック(資産)を確認する書類で

その中に「流動的な資産」と「固定的な資産」があるという意味ですね。

財務の健全性は「流動」同士を見比べる

流動資産と流動負債。この2つを見比べると、法人の財務の健全性がチェックできます。

理屈はシンプルです。流動負債は「1年以内に払わなければいけないお金」、

流動資産は「1年以内に現金にできそうなお金」。もし流動負債のほうが大きかったら

近い将来の支払いに必要な金額>近いうちに現金化できそうな金額 となります。

現金が支払い金額に追いついていません。ちょっと危ないですよね。

ここで過去問

健全性チェックができるのは「事業活動計算書」である

これは誤りですね。財務の健全性がチェックできるのは「貸借対照表」です。

事業活動計算書では1年間で黒字だったか赤字だったかはわかりますが、

支払が滞りそうにないか等はわかりません。

健全性のチェックは、流動資産と流動負債を確認できる貸借対照表の役割です。

すっきり整理:貸借対照表の中身

| 場所 | 区分 | 中身の例 | 覚え方 |

|---|---|---|---|

| 左(借方) 資産の部 | 流動資産 | 現金・預金、事業未収金 | 1年以内に現金になる |

| 固定資産 | 土地、建物、車両(基本財産を含む) | 長く使い続ける | |

| 右(貸方) 負債の部 | 流動負債 | 短期借入金、事業未払金 | 1年以内に返す |

| 固定負債 | 長期借入金 | 返済は1年より先 | |

| 右(貸方) 純資産の部 | 純資産 | 資産−負債の残り | 返済義務のない財源 |

迷ったら、右は「集め方」、左は「今の姿」。そして流動か固定かは「1年以内かどうか」。この2つの物差しだけで、貸借対照表の選択肢はほぼ判定できます。

我が家の貸借対照表

ここまで読んだ方は、試しに私の家の貸借対照表を想像してみてください。左に、預金と、マイホームと、車。右に、住宅ローン(立派な固定負債です)。そして資産からローンを引いた残りが、我が家の純資産です。

この「我が家に置き換える」感覚は、計算書類の勉強に役に立ちます。住宅ローンは長期の借金だから固定負債。家は売るために持っているんじゃないから固定資産。

選択肢を前にして迷ったら、一度、我が家に置き換えてみてください。

案外するっと答えが出ますよ。

他の計算書類との違いは、こちらで整理しています。

「福祉サービスの組織と経営」の出題傾向と勉強法は、こちらにまとめています。

コメント