この記事は、社会福祉法人の計算書類シリーズ(全3回)の1つです。

次の順番で読むと、計算書類がすっきり整理できます。

①3つの計算書類をすっきり整理(全体像) ←今読んでいる記事

②貸借対照表の読み方

③事業活動計算書と減価償却

恐らく、受験生の大半が大変と思っている分野が今日取り扱う「計算書類」です。簿記などを学んだことがある人ならまだしも、いきなり貸借対照表なんて言われたら困惑です。

私は大学卒業後数年間銀行で働いていたので、何とかなりましたが、受験生が独学で学ぶのはちょっと難しいかもしれません。

また独特の言い回し?に慣れないと、解きにくいと思います。そのため、最初からしっかり「専門用語(出題される言い回し)」で覚えましょう!

今回のテーマは「社会福祉法人の3つの計算書類」

今回のテーマは、

①貸借対照表

②資金収支計算書

③事業活動計算書

「福祉サービスの組織と経営」で出題される、社会福祉法人の計算書類です。

この分野、出題されると正答率がぐっと下がると言われています。「数字が苦手だから」「簿記なんてやったことないから」・・・その気持ち、よくわかります。でも、国家試験で問われるのは、細かい会計処理ではありません。「それぞれの書類が何のための書類か」「何がどこに書かれるか」。この基本だけで解ける問題がほとんどです。

社会福祉法人は、社会福祉法人会計基準に基づいて、上記①②③の計算書類を毎会計年度作成します。社会福祉法人は社会福祉事業(1種・2種)に支障がない限り収益事業も公益事業もできますから、これらを行っている法人は、法人全体の計算書類とともに、事業区分ごとの計算書類も作成します。

社会福祉法人が実施できる事業についてはこちらが参考になりそうです

こちらが過去問

Q 社会福祉事業のほか,公益事業・収益事業を行う社会福祉法人は,法人全体とともに,事業区分ごとに計算書類を作成する必要がある。

A 〇です。説明文そのままの出題ですね。

では、理解しやすい順に、ひとつずつ見ていきましょう。

*この記事では深掘りはしません。まずは3つの書類の「違い」だけ、すっきりさせましょう。

それぞれの書類の詳しい中身は、別の記事で扱います。

①貸借対照表:3つの中で一番よく出る

貸借対照表は、会計年度末という「一時点」における法人の財務状況を明らかにする計算書類です。法人全体のほか、事業区分(社会福祉事業・公益事業・収益事業)・拠点区分(施設・事業所などの拠点)ごとにも作成されます。

イメージは「写真」です。3月31日の瞬間に、カシャッと撮った法人の財産のスナップショット。1年間の動きではなく、その時点の状態を写しています。1年に1回の資産の総点検、とも言えますね。

Q貸借対照表は,法人全体や事業区分,拠点区分の会計年度末における財務状況を明らかにする計算書類である。

A〇 貸借対照表の説明がそのまま出題されています

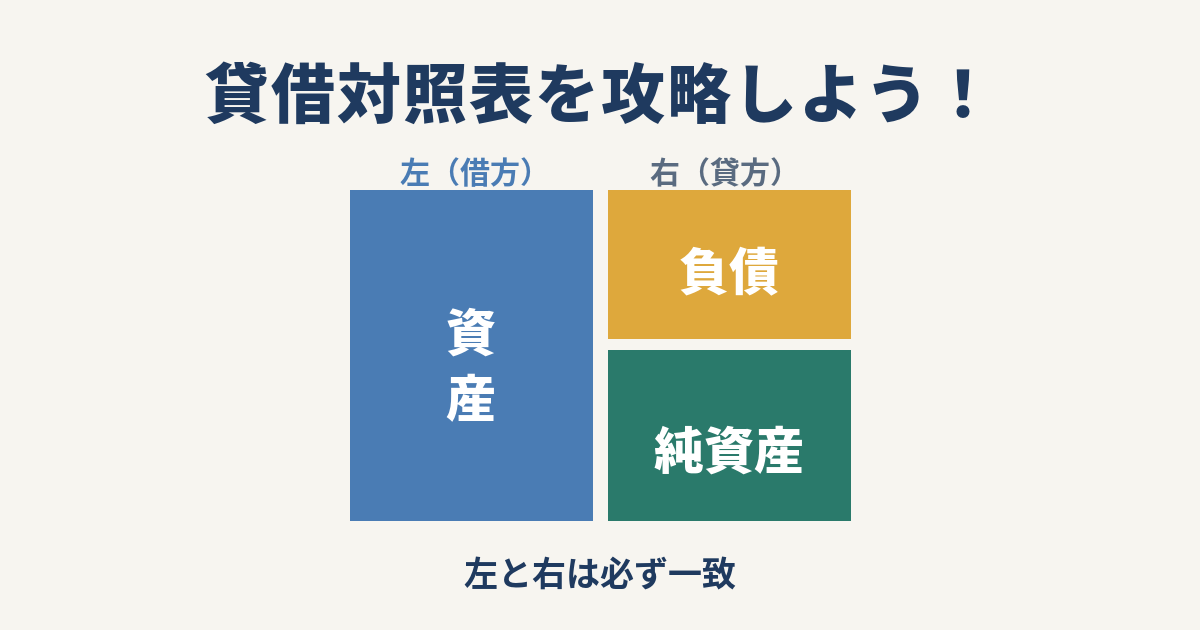

さらに国家試験では貸借対照表の、「左右に何を書くか」が問われます。

左側が借方(かりかた)、右側が貸方(かしかた)です。

さて、国家試験で問われるのは、この書類の「左右に何を書くか」です。・・・が、その前に。そもそも「借方(かりかた)」と「貸方(かしかた)」、どっちが左でどっちが右?

ここで固まる方、多いですよね。

そこで「かりかた」と「かしかた」ひらがなで書いてみてください。「かりかた」の「り」は左にはらう、だから借方は左。「かしかた」の「し」は右にはらう、だから貸方は右。

私も銀行の先輩に「まず、いったんそう覚えて」と言われ、やっているうちにだんだん意味がわかってきました。

だからまずは「かりかた」「かしかた」がわからなくなったら平仮名で書く、でいきましょう!

左側(借方)には資産

現金、建物、車、土地など全部書きます。

同じ資産でも「現金」と「土地・建物」って何かグループが違う気がしませんか。

このグループの違いは、詳細は別の記事でご案内します。

右側(貸方)には財源

財源には①負債(借金)と②純資産(返さなくても良いお金等)を書きます。

もちろん、負債は借入金など返済義務のある財源、純資産は返済義務のない財源です。

そして、左側の合計と右側の合計は必ず一致します。

そのため貸借対照表は「バランスシート」と呼ばれます。

↓詳細はこちらをご覧ください。

こちらの記事からもたくさん出題されています

②資金収支計算書:お金の出入りを予算と比べる

資金収支計算書は、1年間の支払資金の収入と支出、つまり「お金の出入り」を記録した計算書類です。イメージは「家計簿」。今月いくら入って、いくら出ていったか、お金の動きをそのまま記録していく書類です。

ただし、法人の家計簿には家庭と違う特徴があります。予算額と決算額を対比して記載するのです。社会福祉法人は公共性の高い法人ですから、「予算どおりにお金を使ったのか」を明らかにする必要があるため「予算」に対して「実際に使ったお金」を明確にするための書類です。

ポイントは、1年間の「お金の出入り」を予算と比べながら示す書類だということ。

③事業活動計算書:1年間の経営の成果

事業活動計算書は、1年間の収益と費用を記録し、その差額を示す計算書類です。1年間の事業で純資産がどれだけ増えたのか、あるいは減ったのか。つまり、1年をトータルすると黒字だったのか、赤字だったのかがわかります。社会福祉法人の3つの計算書類の中では貸借対照表に次いでよく出題されています。

イメージは「1年間の成績表」です。②の家計簿が日々のお金の動きの記録なら、③は1年が終わったときのトータルの成績表です。経営の成果が、ここに表れます。

ポイントは、1年間の「経営の成果=純資産の増減」を示す書類だということ。

→社会福祉充実残額・社会福祉充実計画という仕組みも、貸借対照表などをもとに毎年度算定するものですが、これは計算書類の読み方というより、社会福祉法人制度改革の内容として出題されるテーマなので、別の記事で整理します。

すっきり整理:比較表

| 書類名 | いつの情報? | 何を示す? | イメージ |

|---|---|---|---|

| 貸借対照表 | 一時点(会計年度末) | 財務状況 (資産・負債・純資産) | 1年に1回の資産の総点検(左右が必ず一致) |

| 資金収支計算書 | 1年間 | 支払資金の収入と支出 | 家計簿 (法人版は予算と対比する) |

| 事業活動計算書 | 1年間 | 収益と費用、純資産の増減 | 1年間の成績表 (黒字か赤字か) |

それぞれこのような特徴を持つことから貸借対照表は「ストック」を表し、資金収支計算書や事業活動計算書は「フロー」を表すという表現が国家試験に出題されたこともあります。

国家試験でも「〇〇はフローを表す」「〇〇はストックを表す」等の問題が出題されています

差がつく穴場なのでは?

最後に、正答率が下がる分野ということは、裏を返せば、ここまで読んだあなたはもう周りより一歩リードしているということ。借方は左、貸方は右、貸借対照表は「ストック」を表すもの、それだけで十分一歩リードです。

この記事は「頻出!すっきり整理したい単語シリーズ」の一つです。

ぜひ他の記事もご参照ください。

コメント